HÁ ISS NOS CONTRATOS DE CESSÃO DE USO DE MARCAS

O termo de cessão de marca é considerado ato equivalente a uma prestação de serviços e, por isso, exige pagamento de ISS.

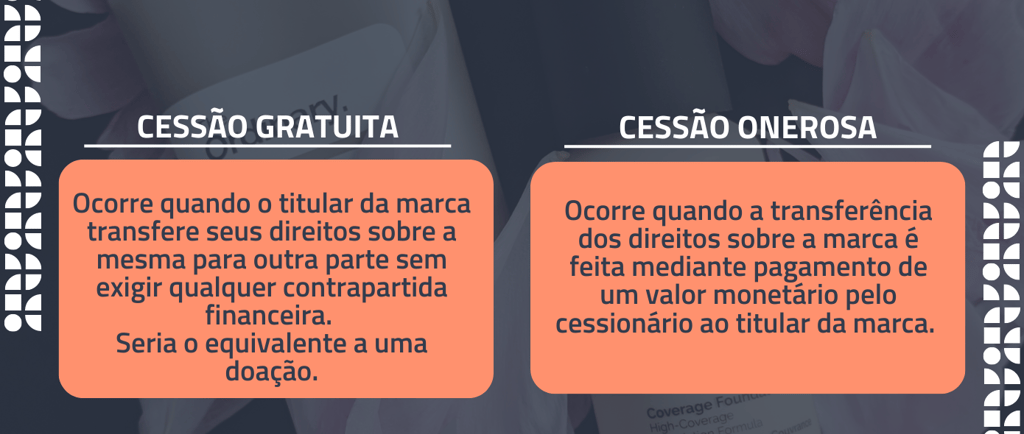

Primeiro, é importante saber que a cessão de uso de marca ocorre quando o titular de uma marca, registrada ou em processo de registro (no Instituto Nacional da Propriedade Industrial – INPI) resolve transferir (vender), de forma definitiva, os seus direitos de uso sobre a marca para alguém. Essa transação é realizada por meio de um contrato de cessão de direito de uso de marca.

Cientes disso, resta saber se há tributos esta operação. Afinal, Marca é ativo intangível que muitas vezes tem valor superior à propria empresa.

Em uma decisão do Supremo Tribunal Federal – STF a respeito da incidência do ISSQN ou imposto sobre serviços de qualquer natureza nestes contratos de cessão de marca, era estabelecido que, nos contratos de cessão de uso de marca, há incidência de ISS, porque a obrigação que recai sobre o cedente da marca seria mista (obrigação de dar e de fazer) e, portanto, equivalente a uma prestação de serviço.

Agora em 2021 o assunto voltou à pauta a partir de uma disputa judicial entre o município de SP e a empresa Sodexo, quando então o Tribunal de Justiça de São Paulo isentou Sodexo de pagar ISS em contrato de cessão de uso de marca, após vender uma de suas marcas por meio de um contrato de cessão. Para o TJ/SP não há incidência de ISS nos contratos de cessão de marca porque neste tipo de transação não há prestação de serviço que legitime a tributação, pois envolve apenas uma obrigação de dar (ato de ceder a marca para alguém).

E foi aí que o Supremo voltou a entrar em cena, aplicando a própria jurisprudência do STF de maio de 2020 para defender que há incidência de ISS nos contratos de cessão de uso de marca e que a tributação é constitucional. Apesar da polêmica, o que nos resta é seguir o entendimento do STF e torcermos para que um dia ele seja alterado.

Copyright © Alex Ribeiro Propriedade Intelectual. Todos os direitos reservados.

Capital - SP Green Work Boullevard

Av Eng Armando de Arruda Pereira, 2937 São Paulo/SP

Baixada Santista Kinbor Office

R. Luiz Antonio de Andrade Vieira, 216 Praia Grande/SP

Agendamentos

WhatsApp.: +55 (13) 3150-2575

E-mail: gestao@alexribeiro.adv.br